外内专利申请,通常被认为专利代理行业里面利润最高的业务,是真正的“高端业务”,这主要是因为发达国家的客户更看重质量,因此也愿意出更高的服务费来换取高质量的服务,例如在发明OA答辩中,客户通常接受按照小时付费的模式。本文尝试对这类高端业务的头部代理机构进行一个粗略的分析。

本次统计基于2024年,2023年,2014年和2007年4个整年的外内发明专利公开数据,选取了前50名专利代理所进行了初步的分析。本次选取公开日而非申请日,是基于大多数外内发明专利都是PCT进入中国,进入中国的日期跟实际申请日(国内发明的申请日为PCT递交日)差别较远,而PCT进入中国之后(很多国外客户喜欢拖到接近30个月的时候进入中国),大约半年左右可以公开,因此选取公开日应该更能靠近实际的处理日期。

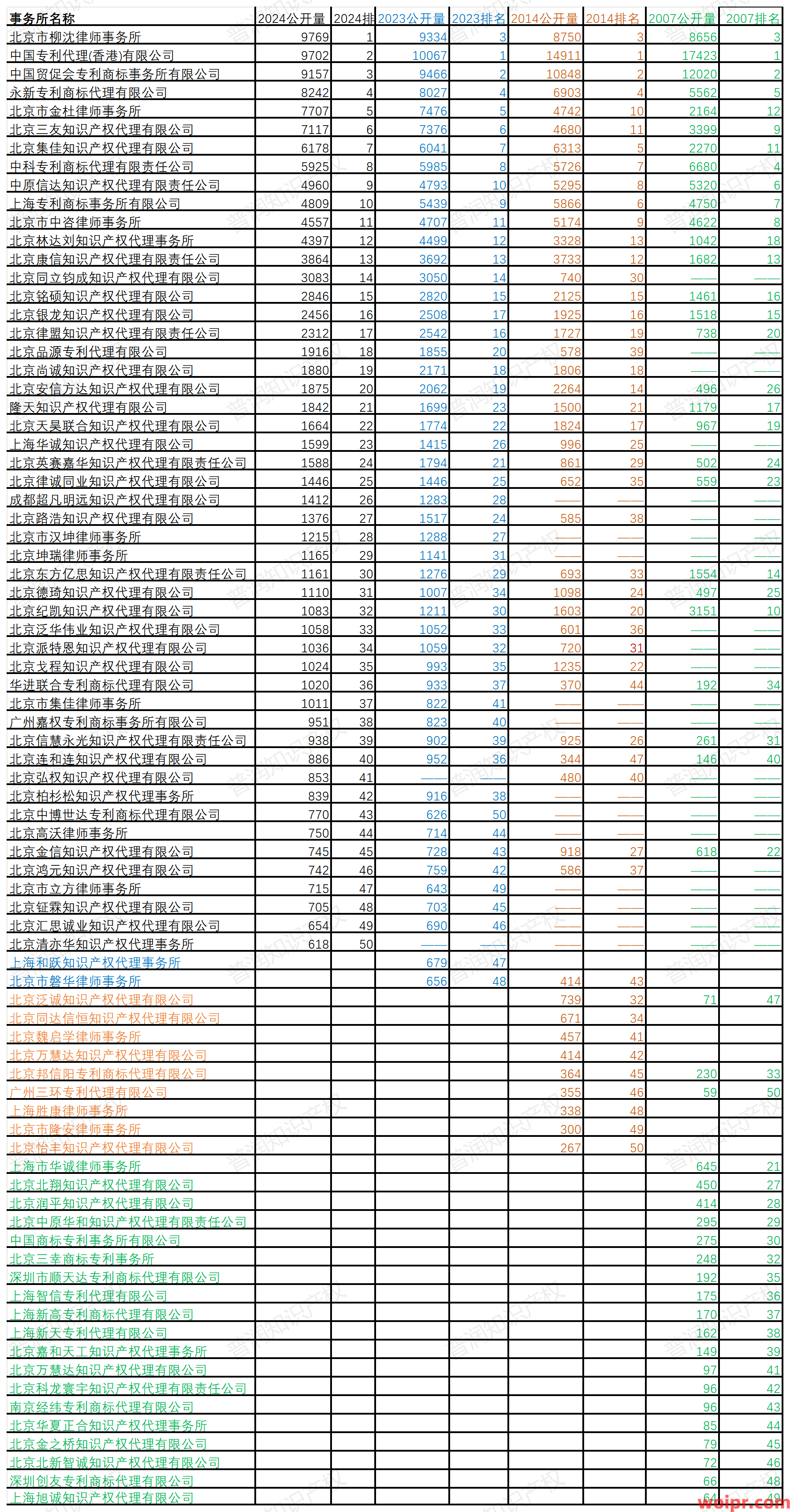

分析结果如下(数据来源:Incopat):

注:榜单上只有北京泛诚知识产权代理有限公司于2018年进行了注销,其他代理机构都处于在业的状态。

补充数据:榜单上代理结构总代理量占当年公开全部数据(外内发明案件公开总量)的比例:

2024年:85.76%;2023年:86.17%;2014年:92.35%;2007年:99.29%。可见:2007年外内案基本被top50给垄断了,而且Top10占据的比重非常高;到了2024年,Top 50的市场占有率在逐年下滑。

数据最远端选择了2007年,是因为当年是港专外内案件的巅峰时期:17,423件;而17年后,港专的这一数据跌破一万件,并且排名上首次下滑至第二,top1的宝座拱手让给柳沈。CCPIT走势与港专类似,只是振幅小了一些。反观柳沈,就是一个字“稳”,17年来稳中有升。此外,其他的代理机构,例如北京集佳,如果把律所的数据跟代理所合并在一起,整体代理量也是一直在上升。

另一方面,涉外业务的“阶层”非常非常固化,大型涉外代理机构的先发优势红利能吃上十几二十年,从榜单可以看出:2007年前25名的事务所,在2024年依然在前50名(“上海华诚”貌似发生了主体的转移),这说明海外的客户粘附性非常强。而这种缓慢的波动,在很多发达国家也是同样的情况:

日本:

美国:

乃至印度(只有ENNOBLE表现非常抢眼):

与上述国家固化的阶层相比,如果将全部发明代理量都考虑进来(此时外内案占比很小了),中国的数据是这样的(蜘蛛网一样):

以上数据来自IPpilot.

虽然北上广深号称一线城市,不过在外内发明专利代理方面北京才是永远的“一线”城市,上海和广深(深圳2007年还有2个事务所上榜,2014年就变成了0,2024年依然如此)2024年总计只争取到了四个席位(成都超凡是个例外,你懂的)。

关于这个数据,您怎么看?欢迎留言讨论。

作者:寇闯

*原创内容,转载请注明出处。

上一篇:没有了

下一篇:2025年7月普润知识产权(Precise IP)全球知产新闻速递

首页

首页 全球知识产权

全球知识产权 马德里商标

马德里商标

PCT国际专利

PCT国际专利 海牙外观

海牙外观 专业知识

专业知识 关于我们

关于我们